持续回落!玉米刷新年内新低,豆粕最高下跌800元/吨

从9月份开始,饲料原料连续下跌,其中玉米更是刷新年内低点。据悉,玉米与豆粕的持续下滑主要还是供应宽松导致,叠加养殖端持续亏损,下游需求偏弱。有业内分析人士认为,供强需弱的形势下,相关饲料原料的价格重心还有进一步下移的可能性。

Choice数据显示,豆粕在9月初创下5025元/吨的年内高点,此后连续下跌,截至11月16日,豆粕全国均价为4248元/吨,相较于最高点已经下跌近800元/吨。

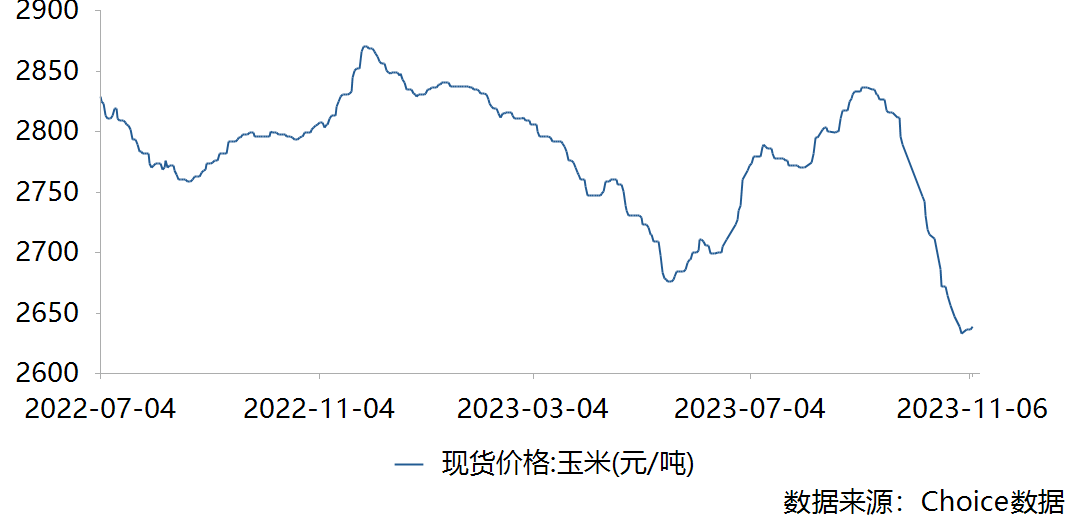

此外,玉米在9月初创下2835.71元/吨的高点后也一路下跌,截至目前已经创下年内最低点,全国均价为2638.57元/吨。

饲料原料为何持续回落?

01、豆粕方面

从产业链上游来看,油厂进口大豆供应宽松或为重要因素,据Mysteel农产品团队统计,2023年10月份国内主要地区123家油厂大豆到港预估共计约711.75万吨。此外,预计11月全国油厂大豆到港854万吨,12月大豆到港960万吨。

大豆到港预期增加

由于缺乏竞争,美国大豆出口价格较为坚挺,加之巴西天气担忧仍存,我国进口大豆成本居高不下。然而,目前毕竟处于美国新豆上市阶段,且近来中美企业签署意向协议,拟采购数十亿美元美国农产品,这也意味着11月之后我国进口大豆到港将有所提速。届时,进口大豆库存增长,必然对豆粕市场构成压制。

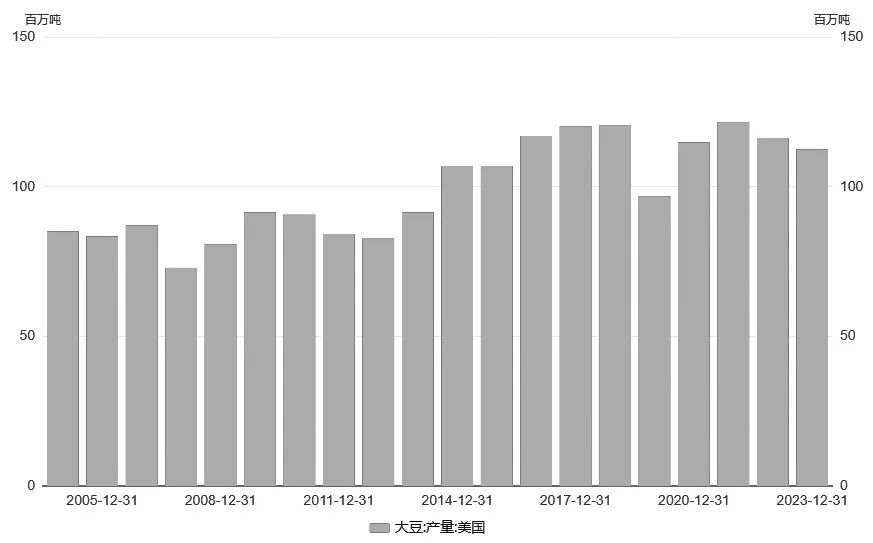

近20年来美豆产量(单位:百万吨)

随着国内冬季和春节假期的临近,水产等养殖已经开始退市,生猪、禽类等养殖也将逐渐进入出栏周期,豆粕现货的需求或逐渐转淡。而且豆菜粕、豆棉粕等价差维持高位,相关蛋白粕原料的替代情况,也将不利于豆粕价格走势。

国内养殖亏损的情况下豆粕供应仍比较充足

因巴西中部等地的干旱少雨影响河道运输后大豆出口装运迟滞,本该在10月就要到港的进口巴西大豆延迟至11月。前期延迟到港的巴西大豆近期已经陆续到港,根据船期显示预计11月进口大豆到港数量将超过1000万吨。并且因目前生猪及肉鸡养殖持续亏损,蛋鸡养殖虽然盈利但利润逐渐缩水,在这样的背景下饲料养殖企业采购较为谨慎,虽然消费需求逐渐回暖但整体需求或不及豆粕产量增幅。

另有一线相关人士透露,“目前油厂方面暂时没有出现大豆紧张的情况,从后续的情况来看,最近几个月大豆供应应该都还是较为宽松的。”

02、玉米方面

玉米方面,9月末开始,辽宁部分地区以及黑龙江早熟玉米陆续上市,且气温偏高,潮粮不易保管,农户售粮积极性高,市场上量增加,供应压力存在。“华北新玉米大量收割上市,进入季节性供应旺季,再加上东北粮源流入,市场整体供应充足。最多的时候深加工企业门前到货车辆可高达1400多台。销区进口谷物大量到港,港口库存持续上升。”上海钢联玉米分析师黄凤姣告诉记者。

上游供应充足的同时,从今年年初以来,下游养殖端持续亏损,养殖端需求不振。“10月之后随着气温的下降,水产饲料用量大幅下降;同时,9月南方多地动物疫病肆虐,养殖场产能多有受损、中小散户退出行业,整体下游需求疲软。”有业内人士表示。

据了解,由于原料持续回落,对后市看法谨慎,相关企业多维持滚动补库,不继续追加建库。“目前我们企业一般库存还是维持在20来天左右,尽量控制在一定稳定的范围。大的饲料企业要稍微长一些。”有饲料企业人士告诉记者。

值得关注的是,受饲料原料持续下跌影响,部分饲料厂商开启降价模式,某上市企业区域营销人员表示,“从9月份开始,猪价又开始逐渐走低,导致下面养殖户再次处于亏损阶段,所以饲料需求较为疲软,同时上游原料价格走低,我们现在对不同的饲料也有不同程度的降价。”

展望后市

因为下游需求暂无较大变化,且港口库存偏高,玉米上涨空间有限,预计短期价格维持震荡运行。

大豆方面,上海钢联豆粕分析师王丹表示,“在预期全球大豆供应将逐步走向宽松格局的背景下,豆粕价格重心或将不断下移。因预计2023年12月-2024年1月后面国内油厂进口大豆供应充足,近月部分油厂出现胀库停机现象,下游受需求疲软影响,整体提货积极性不高,仍以随采随用为主。”