乳制品企业存货管理问题研究 ——以H乳业有限公司为例

引用本文请复制:吕靖烨,刘蓉.乳制品企业存货管理问题研究 ——以H乳业有限公司为例.中国奶牛.2023年第1期(总第393期):59-63页

转载本文请注明:来源于中国奶牛微信公众号(中国奶牛2023年第1期)乳制品企业存货管理问题研究 ——以H乳业有限公司为例

中图分类号:F316.3

文献标识码:A

文章编号:1004-4264(2023)01-0059-06

DOI: 10.19305/j.cnki.11-3009/s.2023.01.013

乳制品企业存货管理问题研究——以H乳业有限公司为例

吕靖烨,刘蓉

(西安科技大学管理学院,西安 710600)

摘 要:存货作为企业流动资产的重要组成部分,良好的存货管理能够维持企业的供、产、销有序进行,并为其带来资金流入。食品加工制造业企业,尤其是保质期较短且质量要求严格的乳制品企业,加强存货管理是提高企业营业利润的关键。本研究通过收集整理H企业2017-2020年原料采购、存货管理等相关数据,发现该企业存在原料采购不合理、库存管理不善、产品积压损耗较大等问题。对此,本文提出了改良仓库结构、采用ABC模式进行存货精细化管理、通过最佳经济订货模型计算采购量并进行精准销售预测等改进策略,以期降低企业的存货管理成本,提高企业存货周转率和经济效益。

关键词:存货管理;乳制品;最佳经济订货模型;ABC订货管理

存货作为企业流动资产的重要组成部分,可维持企业的供、产、销有序进行,并为其带来资金流入,被视为反映企业流动资金运作情况的晴雨表。但近年来,却相继曝出了獐子岛“扇贝出逃”、雏鹰农牧“猪被饿死”、广州浪奇巨额存货“不翼而飞”等企业存货问题。目前,仍有许多中小企业缺乏存货管理意识,忽略存货成本控制,存货分类混乱、管理方法死板以及内控不健全等问题普遍存在,导致存货周转率不高,影响企业收益。受社会环境不确定性因素影响,尤其像近两年暴发的新冠疫情,使得地区政策变化不定,区域封控、交通管制等对中小型食品加工制造类企业的存货周转造成了很大影响,导致部分地区物资匮乏、物价波动大;而一些地区却批量面包过期、牛奶变质、土豆红薯在仓库发芽等现象频发。企业存货较多会造成货物滞销、存货跌价;存货较少又会出现供不应求现象,严重影响企业的稳定发展。科学合理的库存管理不仅能提高盘点效率,降低仓储成本,也能保证企业的生产经营活动顺利进行,增强变现能力。因此,加强企业存货管理是非常有必要的。

企业存货管理不受重视是我国大部分中小企业普遍存在的问题。对此,学者们分别从原料采购、存货盘点等方面提出了加强对采购员的业务监控、不相容岗位分离、职责划分明确、建立存货盘点清查制度等改进建议。陈津津等认为,企业应加强存货流程管理,尤其是出入库的监督核查。丛玲玲和吴双通过对SN公司分析,认为其最大的问题在于管理制度不完善,保管方式不当,提出了改善公司内部控制和推荐采用人机结合的保管方式。沈艾林和蒋秋菊等研究指出,不同企业应根据自身产品的特性制定存货内部控制制度,如奶制品加工企业和熟食加工企业要严格依照先进先出法进行出入库管理。

综上,现有文献大多指出了企业存货管理方面的问题,但不同行业、不同规模的企业在存货管理方面存在的问题各不相同,需要因企施策,对症下药。本文以H企业为例,收集整理了其除固体奶粉外的乳制品存货相关数据,深入分析了乳制品因保质期短、加工存储要求高等特性导致其存货管理困难的问题,以期完善食品加工类企业存货管理方面的相关研究,也为相关企业存货管理提供借鉴。

1 H企业概况

1.1 H企业存货管理现状

H企业专注于奶粉的研发和生产,旗下包含婴幼儿牛、羊奶粉,成人奶粉等多个系列产品,其中液体乳主要产品有巴氏鲜奶、酸奶、无蔗糖酸奶、乳酸菌饮料四大类,每个品类又有不同的包装和口味,品系较多,现已建成覆盖全国200多个地市的销售网络。企业在L县共有三个仓库,根据其库存量进行原料和产成品存放,无固定存放规律。

1.1.1 采购

生产所需的生牛、羊乳来源于企业自营的奶畜养殖产业园和周围村镇奶农的牛羊奶,每个奶站的日采购量根据各个销售点所报数据进行分批传送。

1.1.2 入库

原料入库主要包括鲜奶和基粉。原料购入之后,检验员会根据实收数量进行质量标准检验,检验无误后办理入库手续,其中部分鲜奶会经过生产车间加工处理后以基粉的形式再入库。

1.1.3 领用

企业各仓库采取先进先出原则,仓储保管人员根据领料单信息,核对确认后准予领取材料,并做出库登记,出库单每日一结。如果有原料变质或损坏,企业作为损失处理,并由主管签字核对。

通过整理H企业2017-2020年的存货相关数据,计算分析如表1所示。

表1 2017-2020年存货相关概况

数据来源:H企业财务报表(下同)。

从表1可知,企业的存货在流动资产中占比逐年增加,且在2020年达到71.35%,而存货占流动资产的比例越高,企业的营运资金占用越高,从而制约着企业的盈利能力。

1.2 H企业存货管理问题分析

1.2.1 采购计划不合理

为了满足不同的消费需求,企业会适时推出一些新品,也会对原有产品进行包装升级。但由于生产和销售对接不紧密,导致企业存货较多,这将影响企业的净利润。

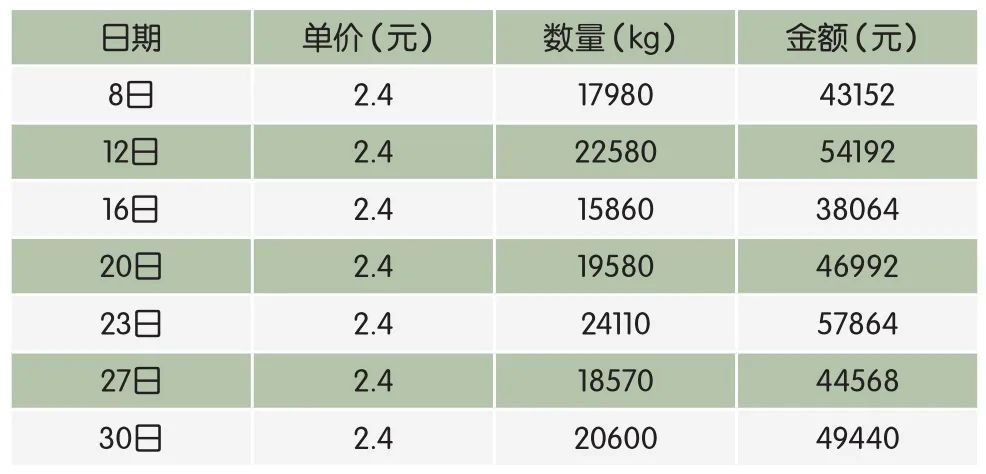

表2是H企业在2020年10月的生鲜奶采购计划,可以看出,每次的采购数量差异较大,单次最大采购量为22 580kg,与最少的15 860kg相差了6 720kg。企业的生鲜奶是通过各个奶站采购的,采购部门采购时没有结合仓储实况,忽略了产业园现有库存数量和预计出库领用量,造成采购数量不合理。

表2 2020年10月生鲜奶采购计划

数据来源:H企业2020年月度采购与生产资料,此处鲜奶单价以牛、羊乳均价计算,与实际价稍有偏差(下同)。

1.2.2 仓储管理不完善

H企业对存货分类的方法不合理,仓储人员根据个人工作经验将企业购入的原料分为主要材料和辅助材料,而主料仅为生牛、羊乳,其他一律为辅料。仓储人员每周进行两次盘点,由于生牛、羊乳的保质期很短,导致部分原料不能被及时领用,因而发生变质,在盘点时只能做损失处理,这样就增加了企业的净损失。

由表3可知,在10月份最后一周的出入库登记表中,30日生牛、羊乳入库放在了一仓库、二仓库和三仓库中,而在1日入库的生牛、羊乳放在了二仓库,3日的放入了三仓库,其他成品奶也都分散在三个仓库之中。虽然每个仓库发出存货遵循了先进先出法,但由于同一批次的存货入了不同的仓库,相对比较混乱,不利于仓库管理,既容易忽略原料的保质期,也会在领用原料和发出货物时增加管理人员的工作量。说明企业缺乏规范的库存管理制度,仓库管理人员的管理能力有待提升。

表3 2020.10.30-2020.11.3部分出/入库单

1.2.3 库存处置不合理

H企业分两种销售方式,一种是与各大商超合作,这就要求企业进行合理的仓库选址、保证物流配送供应链的连续安全;另一种是秉着鲜奶送到家的原则上门送奶,这种线上下单订货的销售方式使得销量极不稳定,容易导致库存积压。

表4显示,企业2020年各季度不同产品的库存逐季增加,且差异较大。在第一季度,凝固型瓶酸库存量最高,达到了426 490元;其次是杯装酸奶,总额为407 250元。无蔗糖酸奶库存积压最小,说明其销量较好。第二季度鲜奶库存增多。第三、四季,鲜奶、酸奶的库存额均明显增加,或许消费需求受季节变化影响,但也可能与社会环境因素有关。2020年前半年因疫情原因,很多工厂停工停产,区域管控和道路封锁也影响了企业的订单销量和物流配送。了解到企业在进行生产时通常会根据之前的经验数据进行采购,而且一般都会超量预算,但遇到这种环境不确定性风险的影响,就会因滞销产生库存积压,降低存货周转率,若不能及时处理就会因过期而造成直接经济损失。

表4 2020年各季度不同产品库存情况 单位:元

2 H企业存货管理改进策略

2.1 采用ABC模式精细化管理

H企业的存货主要分三大类,第一类为鲜奶及其他配料,第二类为牛奶盒、包装膜、纸箱等乳制品包装,第三类为纯牛奶和酸奶等产成品。因企业的产品种类较多,建议采用ABC存货管理方法。通过计算得出,A类存货占比70%左右,B类存货占比约20%,C类存货占比10%左右(表5)。

表5 2020年全年各类存货占比

企业A类存货占比较大,且生牛、羊乳又是必须冷藏品,考虑到企业共有三个冷藏仓库,所以应将A类存货中的生牛、羊乳放在第一个仓储室的冷藏链中,且由专人管理,按先进先出原则领用;乳糖应该放在常温仓储室中,且保持干燥通风。

企业B类存货均需存放在冷藏室中,B类中的牛奶和酸奶等放在二号冷藏室,便于出入库管理,同样遵循先进先出原则,由仓库保管员登记,每天清查一次并详细记录,对临期产品要账中有数,心中有数。

企业C类存货中保质期较长,但较为分散,应严格按领料单进行出库登记,可以每周盘点一次并按需合理采购。由于包装膜、牛奶盒以及牛奶瓶直接用于食品包装,要保持干燥、避免光照,且保证无菌环境。所以需单独保管并在领用时由专业人员进行无菌处理。

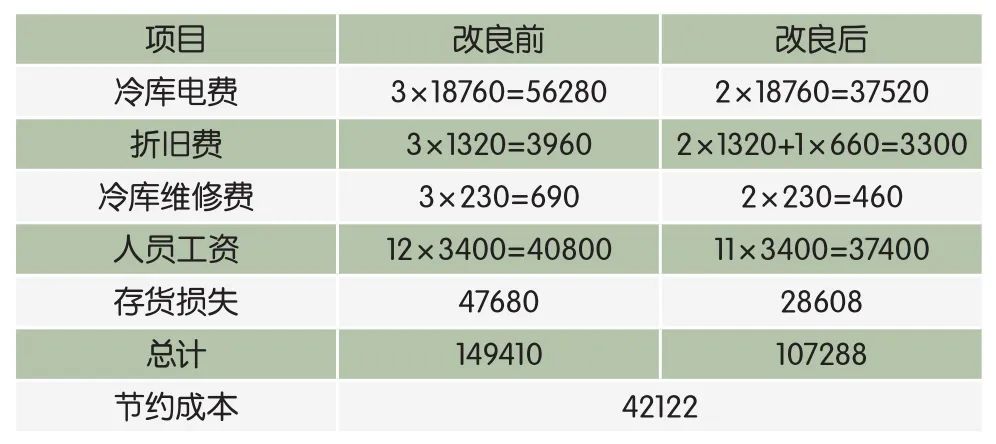

企业在L县目前有三个仓库,每个仓库都有冷藏室,2020年10月份平均每个冷藏室的电费为18 760元、每个仓库的折旧费为1 320元、修理费为230元。每个仓库有4名员工,每人月工资为3 400元。10月份存货损失共47 680元,因为库存管理不善,过期鲜奶的损失为28 600元,产成品的损失为17 500元。预计使用ABC管理方法进行管理后,只需两个仓库使用冷藏室,无冷藏室的仓库只需3名工人即可,鲜奶和产成品的损失预计为原来的60%。对比结果见表6。

表6 库存管理改良前后费用对比 单位:元

由表6结果对比可知,如果对L县的三个仓库进行简单改良,则每月可节省费用42 122元,一年累计可节省505 464元。若按照每个仓管人员月工资3 400元计算,可节省大约12名员工一年的工资支出。

2.2 分类订货管理,减少总库存量

2.2.1 企业A类存货订货管理

已知H企业的A类产品鲜奶由产业园自产和各奶站收购,乳糖以外购为主。作为企业最重要的存货,应采取最佳经济订货模型,在保证产供销的同时,使存货成本最小。据统计,企业通过冷链物流收取生鲜奶,平均订货变动成本Kb(运费+单位采购成本)为18元,生鲜奶和乳糖全年消耗量A分别为12679130kg和5267000kg,在储存安全的情况下提前订货期为2d,可以得出安全库存量:

生鲜奶的安全库存量=12679130/360*2=70439.01(kg)

乳糖的安全库存量=5267000/360*2=29261.11(kg)

再根据经济订货模型,按照目前企业年订货量为12679130kg和5267000kg,年均储存成本生鲜奶为53.789元/kg,乳糖为46.7元/kg,得出最佳经济订货批量模型:

生鲜奶的最佳经济订货批量=√(2×12679130×18/53.789)=2913.06

乳糖的最佳经济订货批量=√(2×5267000×18/46.7)=2015.00

2.2.2 企业B类存货订单管理

由于生鲜奶的保质期很短,若不及时进行生产加工极易变质,但大量加工又会造成成品积压。根据最佳经济订货模型采购生鲜奶,就会大大减少原料库存,进而避免产成品积压。建议企业可参考伊利的存货管理模式,将各区县的代销点进行分库管理,紧急订单可就近配送(图1),这样既提高了物流配送效率,也解决了企业总部的存货积压问题。

图1 库存分销管理

2.2.3 企业C类存货订单管理

企业C类存货一部分为添加剂类辅料,虽然其保质期较长,但成本也较高,应合理采购。另一部分是包装物,其重点是仓储保管,因其直接接触乳制品,使用时要进行高温灭菌处理,所以对于保管环境和要求也相对严格,过量的包装物等辅料不仅占用库存资金,也影响其他产成品的入库仓储。为减少仓储成本,要根据生产计划向外包单位合理下订单。

表7是H企业2020年10月按原计划购买和按照经济订货模型及月实际生产量计算的辅料采购成本。对比可知,若按照经济订货模型进行辅料的采购,则仅10月份就可节省采购成本904566.8元。

表7 辅助材料订购管理改良前后对比 单位:元

2.3 进行产品销售预测

企业的存货积压过多,其根本原因在于市场调研不精准,对产品的市场受欢迎度、各品类消费群众和不同区域、季节的销量没有进行及时深入的数据分析;采购部门与生产部门以及销售部门对接不及时、信息不对称,导致采购部门会凭借经验预测进行采购。据调研,蒙牛在全国各区域都开拓有市场,市场部每个月都会对各地区的销售情况进行调研分析,将各区域当期销售情况及区域库存情况及时反馈到分部,分部根据反馈信息再结合历年同期数据分析报给总部制定下阶段生产目标,这样就避免了存货积压。H企业可以借鉴蒙牛的管理模式,加强市场销售部对区域市场年度、季度、月度和消费群体的销量分析,并引导其与采购部门加强沟通,做到高效精准的采购、生产和销售预测。

可根据该企业2018-2020年在L县地区历年市场销售情况对2021年同期销量进行预测:

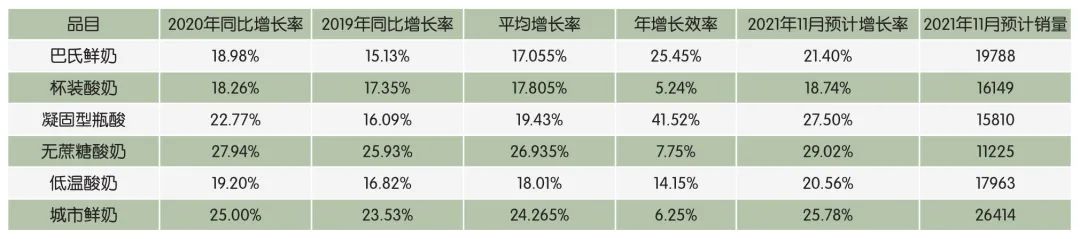

(1)整理企业2018-2020年11月份的历史销售数据。

(2)预测2021年11月份销售量。根据2019年和2020年11月份的同比销售增长率,得出年平均增长率,然后再求出年增长效率,进而可计算出2021年11月份的销售增长率,最后根据2020年10月销量计算得到2021年11月的预计销售量(四舍五入法取整),具体见表8。

表8 2021年 11月份预计销售量

(3)各区域仓库结合2021年10月底实际库存量进行补货。前文分类订货管理部分已经算出了各原料及产品的安全库存量,结合当期的实际库存量和表8预测的下期销售量,即可计算出各区域下一阶段的补货量,据此企业则可进行下一阶段的生产规划。

下一阶段补货量=预计下期销售量+安全库存量-当期实际库存量

3 小结

通过对H企业的存货管理进行分析,发现企业货品种类丰富、存货较多,但由于缺乏存货管理经验,存在原料采购不当、库存管理不善、产品积压损耗较大等问题,使得企业原料浪费严重、仓储成本较高,从而影响了企业的利润水平。本研究在此基础上为H企业提供了以下改进策略:①采用ABC存货管理方法,将企业存货重新进行分类,再合理利用仓库冷库、常温储存室进行分类储存。②采用最佳经济订货模型计算最佳经济订货点和订货批量,对不同原料进行分类采购,避免原料不足和存货积压。③加强市场部与采购部及生产部等各部门间的沟通交流和信息共享,通过精准的销售预测制定下一阶段的采购生产计划,以降低企业的存货管理成本,提高存货周转率和企业经济效益。