我国奶业已触底 即将反弹

中国原奶价格持续下降,已经低于欧美国家,中国乳制品进口将继续下降。

2022至2024上半年我国进口乳品折合生鲜乳累计减少644万吨,活牛进口数量减少26万头,奶产量减少200万吨。

2022至2024H1进口乳品、活牛减少带来的原奶减量已超过国内牛奶增量,原奶过剩主因是消费低迷。

人均乳品消费下降,新生人口下降,影响乳品市场规模和增长速度。

2024年第三季度牛奶产量1046万吨,同比减少5.8%。

我国奶业已经触底,供给缩减,消费需求提升,预计明年下半年供需有望平衡。

2023至今国内原奶过剩局面已经持续2年,是2000年以后低谷期最长的一次波动,随着进口乳品的不断下降,国内原奶增量2024上半年也出现缩减,国内原奶总供给由正增长转向负增长,目前的行情是否触底,未来何时能够达到供需平衡?

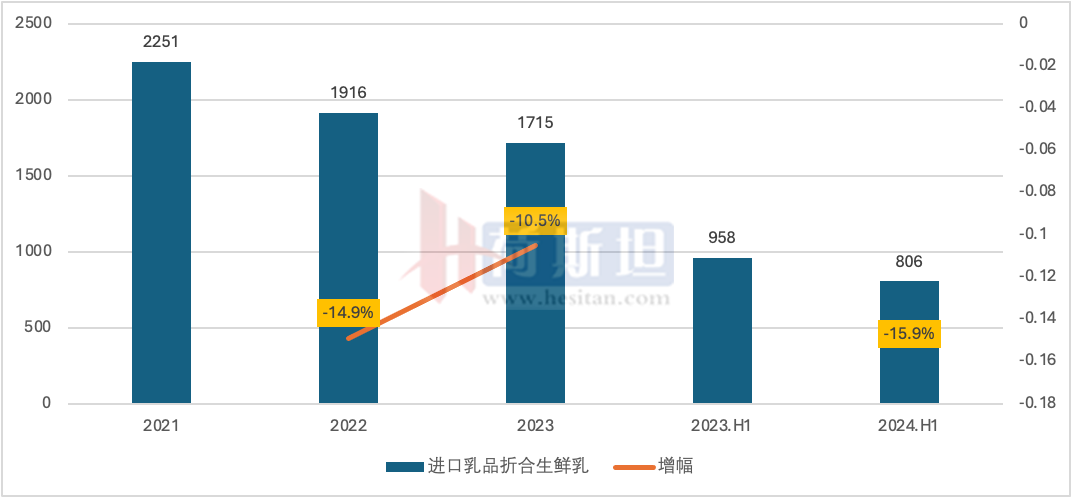

2022至2024上半年我国进口乳品折合生鲜乳累计减少644万吨

2021年我国进口乳品达到2000年以来最高峰,总进口量接近400万吨,折合生鲜乳2250万吨,随后开始连续下降,2022年进口乳品327万吨,折合生鲜乳1916万吨,同比2021年下降15%,2023年继续下降,进口乳品287万吨,折合生鲜乳1715万吨,同比下降11%,2024年上半年进口生鲜乳131万吨,折合生鲜乳806万吨,同比减少16%。进口乳品连续下降,2022年至2024上半年进口乳品折合生鲜乳总计减少644万吨。

海关最新数据显示,2024年1-8月份我国共计进口各类乳制品174.93万吨,同比减少13.2%,从主要品类来看,进口量较大的几类产品,包括大包粉、婴配粉、乳清粉和液态奶均有不同幅度的减少,尤其大包粉和婴配粉下降幅均约20%,仅奶油、奶酪、炼乳、蛋白和稀奶油有所增长。

中国进口乳品折合生鲜乳产量及增幅2021-2024H1

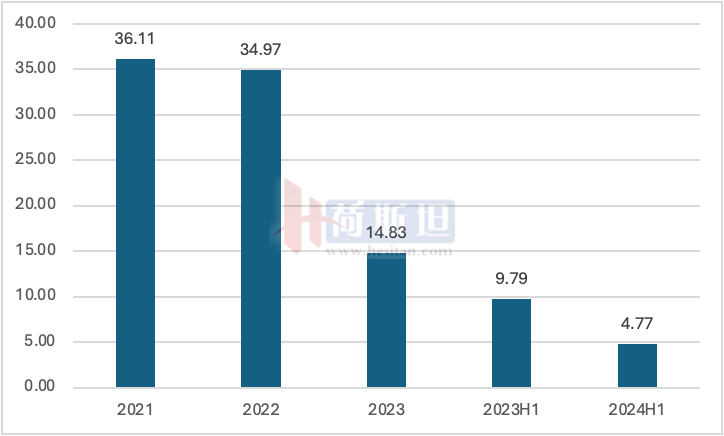

2022至2024上半年活牛进口数量减少26万头 奶产量减少200万吨

活牛进口量也在2021年达到高峰36万头,比2020年高出10万头,是我国开放活牛贸易以来进口量最大的一年。2022年活牛进口开始小幅回落,2022年进口量35万头,环比上年减少1万头,2023年活牛进口量腰斩,全年进口仅15万头,环比上年减少20万头,降幅超过50%,2024上半年延续下跌趋势,进口活牛不足五万头。2022至2024上半年我国活牛进口量累计减少26.3万头,按照年单产9.5吨计算,减少牛奶产量200万吨。

海关数据显示,2024年1-8月份我国进口活牛5.15万头,同比下降54.3%。活牛进口CIF均价1543.65美元/头,同比下跌33.4%。

中国活牛进口量2021-2024H1

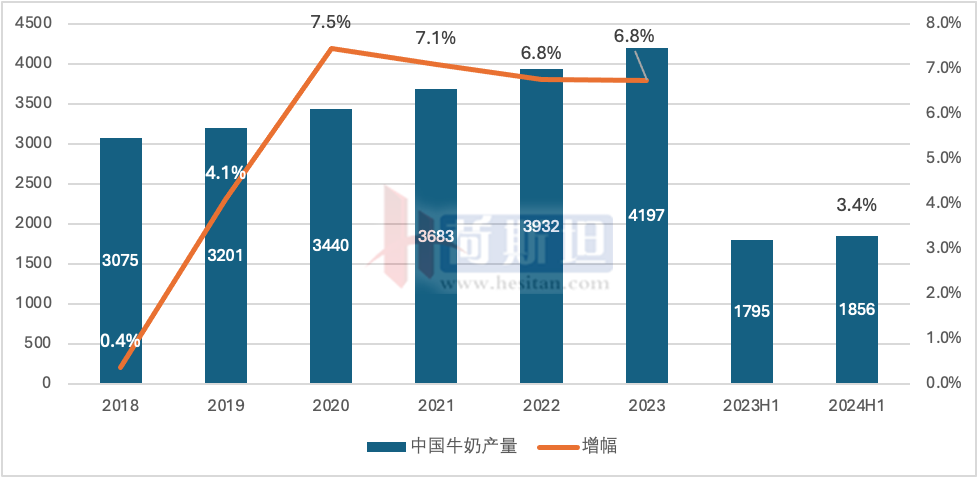

2022至2024上半年中国牛奶产量增575万吨

中国牛奶产量2018-2023连续6年保持上涨趋势,尤其疫情期间2020-2022年,年均增速超过7%,牛奶产量从3075万吨增长到4197万吨,增量达到1100万吨,增幅36.5%。

疫情期间牛奶需求的增长给企业营造了未来乐观的消费前景,众多企业扩群建场,2023年消费回落,而新建牧场难以及时调转,原奶出现过剩,并一直持续至今。

2024上半年全国原奶产量1856万吨,同比增3.4%,一季度原奶增幅5.5%,2020-2023中国原奶产量增幅在7%左右,目前来看,原奶产量增速已经放缓。2022至2024上半年中国原奶产量增量575万吨。

2022至2024H1进口乳品、活牛减少带来的原奶减量已超过国内牛奶增量,原奶过剩主因是消费低

2022至2024上半年进口乳品和进口活牛减少所带来的原奶减量大约为650万吨,超过国产牛奶增量575万吨,但是国内原奶过剩局面依然没有好转,由此可见本次过剩主因是需求不足,全国性的乳品消费下滑,对市场上原奶供应总量的需求减少。

中国牛奶产量与进口乳品折合原奶产量增量对比

人均乳品消费下降 新生人口下降 影响乳品市场规模和增长速度

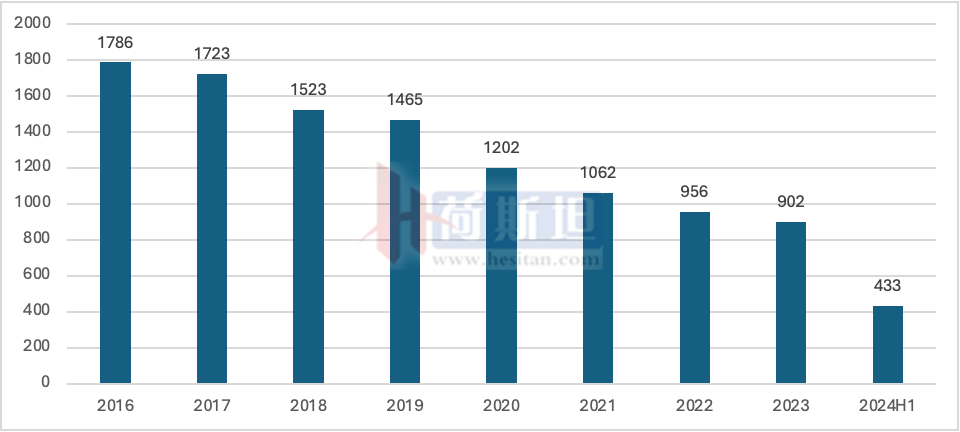

2023年全国人均奶类消费量为41.3千克,同比下降1.5%,2024年消费保持下降趋势。2024上半年上市乳企的业绩也从侧面反应,消费市场低迷,14家主营奶业的上市乳企有10个收入下降,营业收入合计1461.55亿元,与上年同期相比减少143.52亿元,同比下降8.9%。2016年生育高峰过后,我国新生人口逐年下降,2024年上半年全国总出生人口数量为433万人,尽管“龙年”在中国传统文化中被视为吉祥之年,但并未如预期那样带来生育高峰,预计全年新生人口可能只有800多万,低于2023年902万,人口持续下降,人口红利消失,直接影响了乳品市场的规模和增长速度。

中国新生人口数量2016-2024H1

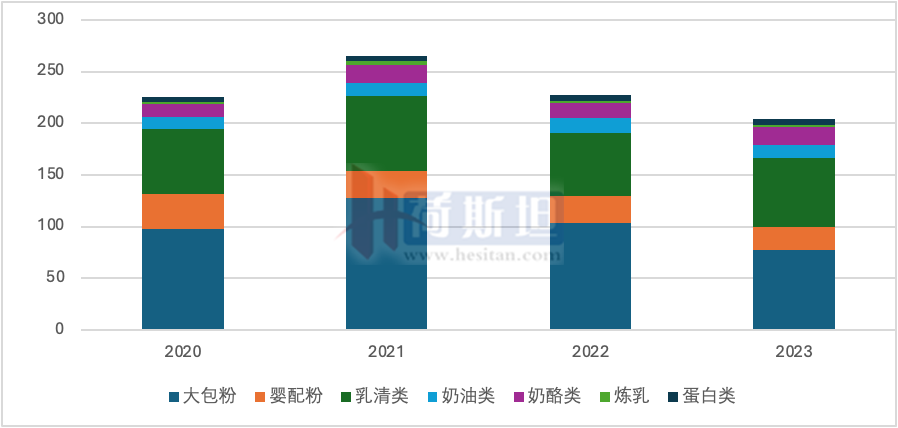

我国进口干乳制品主要来自新西兰、欧盟、美国

我国进口乳品以干乳制品为主,多年来大包粉、婴配粉、乳清、奶油、奶酪占进口干乳制品份额超95%。进口的不同类别乳制品,主要来源国虽有差异,但基本都集中来自新西兰、美国和欧盟。2024年1-8月我国进口乳制品折合生鲜乳1080万吨中,来自新西兰的509万吨,占47%,来自欧盟国家的272万吨,占25%,来自美国的169万吨,占16%。

来自新西兰的产品主要是大包粉、奶酪、奶油和稀奶油,来自欧盟国家的产品主要是婴配粉、乳清、炼乳、包装牛奶和酸奶,来自美国的主要是乳清制品,与5年前(2019年1-8月)相比变化不大。

我国干乳制品进口量2020-2023

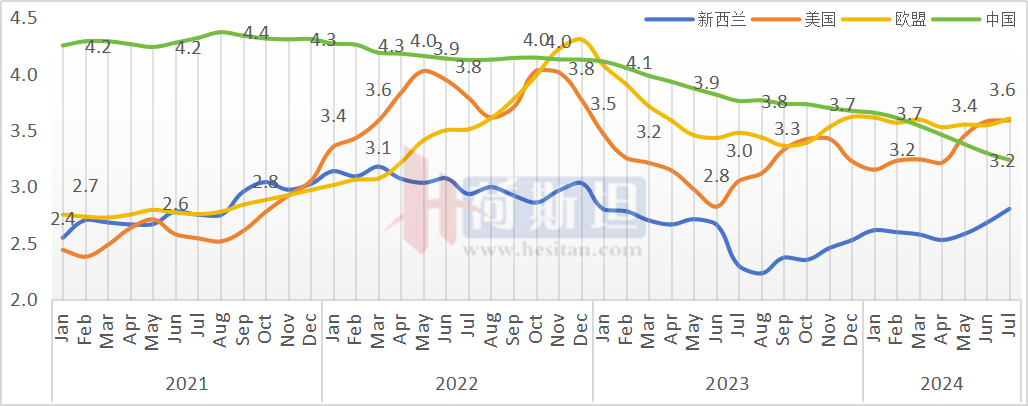

中国奶价持续下降 已经低于欧美国家 中国乳制品进口将继续下降

长期以来,我国都是高成本高奶价国家,奶价仅次于日本,远高于欧美、新西兰等乳品出口国,2021年初我国奶价比欧美国家高出至少1.5元/公斤。

近几年随着我国奶价持续下跌,到2024年3、4月份,奶价已经低于欧美国家。2024年7月我国生鲜乳均价3.2元/公斤,比欧美国家低10%。欧美国家乳品与中国相比成本优势减弱,未来中国进口乳品将进一步减少。

2022年全球饲料、能源等成本上升,欧美国家奶价持续上涨,大部分国家奶价在2023年有所回落,但是总体上在2023下半年开始恢复上涨。

中国与欧盟-27国、美国、新西兰奶价对比

单位:元/公斤

我国奶业已经触底 供给缩减 消费需求提升 预计明年下半年供需有望平衡

我国奶业已经触底,未来原奶产量增量进一步减少,进口乳品和活牛保持下降趋势,供给端仍有一定下降空间。需求端在政策支持下,消费好转不会太远,预计明年下半年国内原奶过剩局面出现改善,供需有望平衡。

统计局最新数据显示,2024年第三季度牛奶产量1046万吨,同比减少64万吨,同比下降5.766%,国内牛奶供给已经开始下降。

针对当前经济运行中的新情况新问题,党中央、国务院已经出台一系列调整政策,加力提效实施宏观政策,进一步扩大内需,加大助企帮扶力度,促进房地产市场止跌回稳,努力提振资本市场,在一系列政策支持下,国民经济持续向上,乳品消费即将恢复增长。