乳价断崖式暴跌:全球贸易商的“圣诞噩梦”与“牛奶海啸”的狂欢

刚刚结束的GDT拍卖结果像一记重拳打在每一个贸易商的胸口,全脂奶粉价格像坐了跳楼机,5个月跌去28%,贸易商的库存正在秒变“过期资产”,而全球的奶牛对此一无所知,仍在拼命产奶。在这个行业,有时候最大的风险不是你做了什么,而是你相信价格已经‘足够低’了。

01 市场崩盘

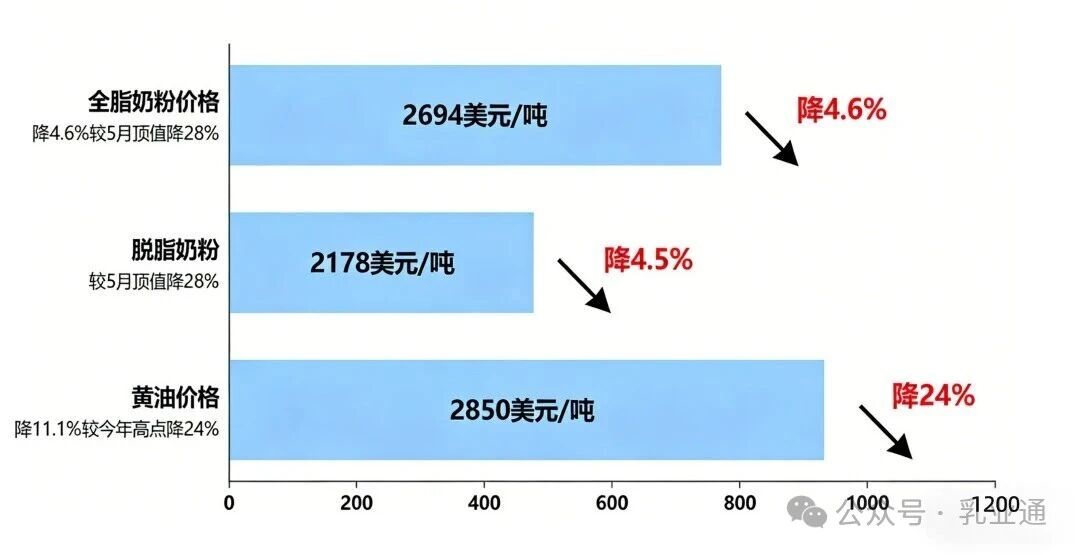

全球乳制品拍卖平台的最新数据显示,全球乳制品拍卖价格在连续四个月上涨后首次出现下跌。全脂奶粉拍卖平均价格为2694美元/吨,比上次拍卖价格下降了4.6%。

脱脂奶粉和黄油的价格也出现明显下降,其中黄油拍卖价格为2850美元/吨,价格指数下降11.1%;脱脂奶粉拍卖平均价格为2178美元/吨,价格指数下降4.5%。

更令人担忧的是,全脂奶粉价格已经从今年5月的峰值下跌了惊人的28%。黄油价格则自今年高点下滑了24%。

02 供应洪流

全球乳制品价格暴跌的根本原因是全球范围内的牛奶生产过剩。拉博银行高级农业分析师艾玛·希金斯将这种产出描述为“惊人的”。

数据显示,欧盟9月份产量增长4.2%,美国10月份增长3.7%。即使新西兰的春季高峰期已经结束,其季节性产量仍比去年同期增长3.4%。

新西兰南岛更是报告了“异常”的生产季节。Westland Milk Products公司指出,10月中旬的峰值产量达到430万升,比往常更早开始收集。

全球牛奶过剩已经形成了所谓的“牛奶墙”,使得全球库存居高不下,阻止了价格底部的形成。

03 贸易商之殇

中国作为恒天然最大的出口市场和全球重要的乳制品进口国,其乳制品市场仍处于去库存状态。乳业专家宋亮分析认为,直到年底奶粉消化仍以去库存为主。

在最近的GDT拍卖中,虽然中国买家的参与率再次提高,总量接近六成,但东南亚观望态度浓厚,中东也含而不发。

中国买家抄底热情高涨,在黄油购买比例上甚至接近七成,但这种单方面的热情无法支撑整个市场。

缺乏其他区域买家的配合导致拍卖总体大跌,主要品种无一上涨,成交量环比下滑2.3%。

04 企业困境

面对全球乳制品价格下跌,各乳制品企业采取了不同的应对策略。恒天然从今年8月起实施减少乳制品供应量的计划,未来12个月乳制品供应的削减量要达到2.205万吨。

与此同时,恒天然的领导层已经发出信号,表示当前每公斤乳固体9.50美元的中点价受到严格审视。有猜测称,价格区间的低端可能跌至8美元区间。

中国乳制品企业也在经历艰难时期。天润乳业2025年半年报显示,公司实现营收13.95亿元,同比下降3.30%,归母净利润仍亏损0.22亿元。

天润乳业董事长刘让表示,根据公开数据,截至今年8月份原料奶价格已连续28个月同比下跌,创2010年以来最长下跌周期。

05 转向与重组

全球乳制品行业的贸易格局正在发生变化。加拿大百年乳企阿瓦隆乳业公司在美国关税政策冲击下,不得不从原先以美国市场为主,转向布局亚洲新兴市场。

该公司首席执行官拉斯·里默表示:“亚洲市场没有那些提高我们成本的(不合理的)关税,因此这对我们来说是一个巨大的机会。”

光明乳业则选择出售其在新西兰的亏损资产。该公司近日宣布将新西兰新莱特北岛资产以1.7亿美元出售给雅培,以回笼资金-。

这座2020年才投产的4万吨级婴幼儿奶粉工厂,当年投资预算高达3.5亿新西兰元,而光明几乎是以六折价格“清仓”。

06 何时见底?

乳业专家宋亮分析指出,国际奶粉价格出现回落是市场规律使然,且价格难以上扬的趋势将保持至年底。

全球牛奶过剩问题在短期内难以解决。分析师指出,由于当前支付水平仍鼓励生产增长,全球供应在2026年中期之前不太可能显著收缩。

乳制品企业已经开始采取应对措施。新西兰南岛的农民预计会通过比往常更早地将多余的奶牛送去加工,并缩减下一季的补充饲料,从扩张心态转向成本节约。

与此同时,恒天然首席执行官迈尔斯·赫雷尔在合作社年度会议前的一份声明中表示,供应现已超过需求,价格下调可能即将到来。

恒天然公司的农场大门前,价格警示牌已经亮起红灯。公司正在重新评估其中期预测,当前每公斤乳固体9.50美元的中点价受到严格审视。

新西兰南岛的牧场上,奶牛仍在不知疲倦地产奶,农民们看着不断下跌的价格报表,眉头紧锁。他们或许在思考:这场“牛奶海啸”何时才会退去?

全球贸易商的仓库里,乳制品堆积如山,价格标签一次次被更低的数字覆盖。在这个被过剩淹没的市场中,唯一上涨的,只有那份无处安放的焦虑。